La disfuncionalidad del G20 ante la crisis global

Aunque la creación en el 2008 del grupo de países integrantes del G20 fue una respuesta a la búsqueda de consensos cupulares entre líderes para responder a la grave crisis financiera 2007–2008, los resultados de la reciente Cumbre en Buenos Aires muestran que nada sirven para evitar la muy próxima crisis que muchos analistas internacionales vislumbran para 2019–2020.

En contraste alternativo, las redes sociales del hemisferio movilizadas en Buenos Aires mostraron su explícito rechazo a las políticas neoliberales promovidas por el G20 y “Desde la Plataforma <América Latina mejor sin TLC> se manifestaron indicando que “trabajaremos de manera articulada por una integración desde los pueblos, una globalización para la justicia, la igualdad, la democracia, la paz y el cuidado del medio ambiente”. https://mejorsintlc.org/declaracion-fundacional/

Por su parte, el G20 desde la “Cumbre para los mercados financieros y la economía mundial” realizada en abril de 2009, y en la declaración final de cada una de sus reuniones presenta un rosario de diagnósticos y de buenos propósitos y la más reciente parece repetir lo que en las pasadas reuniones “alcanzaron”, pero que ni siquiera instrumentaron.

La diferencia notable en esta pasada cumbre del G20 en Buenos Aires, fue que D. Trump obligó al resto de países a aceptar el disenso declarativo entre él y el resto de líderes sobre el comercio, las finanzas y el cambio climático.

En el numeral 27 de la Declaración se afirma: “Reconocemos la contribución que el sistema multilateral de comercio ha hecho para ese fin...” mientras Trump recalca que la OMC no sirve, pero la Declaración termina alineándose al suscribir que “apoyamos la reforma necesaria de la OMC para mejorar su funcionamiento. Progreso que revisaremos en nuestra próxima Cumbre”.

La diferencia sobre el gravísimo problema del cambio climático resalta entre el numeral 20 que señala que “Continuaremos abordando el cambio climático, mientras promovemos el desarrollo sostenible y el crecimiento económico”. Pero en el numeral siguiente indica lo contrario: “Los Estados Unidos reiteran su decisión de retirarse del Acuerdo de París…”

En materia financiera no destaca ningún avance respecto de lo declarado en cumbres anteriores, lo que nos permite afirmar que la disfuncionalidad del G20 es evidente y hay necesidad de cambios profundos para enfrentar la crisis global y el G20 no es la institución de la cual surgirán. A.V.

––––––––––––––––––––––––––––––––

En Anexo, enviado a su correo, compartimos un panorama y detallado análisis de fondo, ofrecido por el reconocido economista ingles Michael Roberts, que nos ayuda a entender la crisis misma del G20 y del porqué sus exiguos resultados.

G20 y la estabilidad comercial y financiera.

Versión la español del original en ingles G20 trade and financial stability. Michael Roberts. 2 de diciembre de 2018 https://thenextrecession.wordpress.com/author/bobmckee/

La reunión cumbre del G20 en Buenos Aires, Argentina, terminó con un acuerdo para no estar de acuerdo. Acordaron estar en desacuerdo sobre el mantenimiento de las normas comerciales multilaterales y acordaron estar en desacuerdo sobre la necesidad de combatir el calentamiento global reduciendo las emisiones de carbono y los gases de efecto invernadero. Y acordaron no estar de acuerdo en abordar el principal problema mundial de la migración.

El gobierno de Trump afirmó que China y otros países estaban estafando a los Estados Unidos por el comercio porque organizaciones multilaterales como la Organización Mundial del Comercio permitían a los competidores comerciales de los Estados Unidos aprovechar los conocimientos técnicos de los Estados Unidos y subsidiar sus industrias a expensas de los Estados Unidos. Y la administración de Trump estaba decidida a evitar que sus industrias y recursos energéticos se vieran restringidos por cualquier límite a los combustibles fósiles y las emisiones de carbono resultantes. Por lo tanto, EE.UU. se mantendrá fuera del acuerdo climático de París, mientras que los otros se apegarán a él (aunque solo en palabras y no en acción).

La exagerada reunión entre Trump y el líder supremo de China, Xi Jinping, resultó ser un alto el fuego. Los Estados Unidos acordaron no imponer su aumento planificado de aranceles a las exportaciones chinas durante tres meses, mientras que los chinos acordaron comprar más productos agrícolas de los Estados Unidos (lo cual haría de todos modos). En cuanto al control de las exportaciones supuestamente “desleales” de China a los EE. UU. o la reducción de sus restricciones al capital corporativo estadounidense en China, todo se puso en pausa para la negociación. La guerra comercial bien puede reanudarse en la primavera de 2019.

El G20 demostró que no habrá pausa en la creciente rivalidad entre un poder económico hegemónico en declive relativo (los Estados Unidos) y el poder tecnológico y comercial creciente de China (y otras economías asiáticas). Mientras la economía mundial se arrastre a un ritmo de no más del 3% del PIB real y el crecimiento del comercio mundial se desacelere a goteo, este será solo el primer capítulo de la nueva batalla económica del siglo XXI.

El FMI, que supuestamente proporciona una visión objetiva del capitalismo global (y no una nación o grupo de naciones), está claramente preocupado. La secretaria general del FMI, Christine Lagarde, expresó su preocupación: “Hice hincapié en que el crecimiento mundial sigue siendo fuerte, pero que se está moderando y se está volviendo más desigual. Las presiones en los mercados emergentes han aumentado y las tensiones comerciales han comenzado a tener un impacto negativo, aumentando los riesgos a la baja. Elegir la política correcta es, por lo tanto, fundamental para las economías individuales, la economía global y para las personas en todas partes ”.

¿Qué hacer? Lagarde dijo que “la elección es especialmente cruda con respecto al comercio. Estimamos que, si los aranceles aumentados y amenazados permanecieran en vigor y se implementaran los aranceles anunciados, alrededor de tres cuartos del por ciento del PIB mundial podría perderse para 2020. Si, en cambio, las restricciones comerciales en los servicios se redujeran en un 15 por ciento El PIB global podría ser mayor en un medio por ciento. La opción es clara: hay una necesidad urgente de reducir las tensiones comerciales, revertir los aumentos recientes de los aranceles y modernizar el sistema de comercio multilateral basado en normas “.

La cumbre del G20 mostró que estos objetivos tienen pocas posibilidades de suceder. Para Trump, “modernizar el sistema de comercio multilateral basado en normas” significa deshacerse de la OMC y hacer todo lo posible mediante acuerdos comerciales bilaterales donde los Estados Unidos no son superados en número. Para los demás, significa simplemente eso: superar a los Estados Unidos. Por lo tanto, los aumentos de los aranceles de EE. UU. no se van a “revertir” ; por el contrario, es muy probable que Trump bloquee cualquier papel para la OMC en futuros acuerdos comerciales.

Así que el final de la ‘globalización’ y el ‘libre comercio’ se acabó cuando la America de Trump busca revertir su pérdida de participación en el comercio y, lo que es más importante, el debilitamiento de los rendimientos de los flujos internacionales de capital es un hecho. En julio, dije que era “un día límite” para la economía mundial cuando Trump impuso por primera vez sus aranceles a las exportaciones de China y comenzó la represalia de China.

Y el impacto de estas medidas ya se está sintiendo. Si se excluyen las exportaciones de energía (petróleo), el comercio mundial de bienes se ha detenido. Como lo expresaron los investigadores del G-20 de la OCDE : “Excluyendo a los grandes exportadores de petróleo, como Rusia y Arabia Saudita, el comercio del G20 fue plano, lo que sugiere que la expansión constante observada en los últimos dos años puede haberse estancado debido a que las recientes medidas proteccionistas comienzan a morder” En Estados Unidos, las exportaciones se contrajeron un 1,7%. Aunque las exportaciones crecieron en China (un 2,4%), lo que refleja en parte la venta excepcional de una plataforma petrolera a Brasil, lo que ayudó a aumentar las importaciones brasileñas en un 18,0%, esto solo compensó parcialmente la contracción significativa de las exportaciones chinas (un 4,9%) en el trimestre anterior. Las exportaciones también se contrajeron en el conjunto de la Unión Europea (menos 0,8%), por segundo trimestre consecutivo, y en Australia (menos 2,0%), Japón (menos 2,0%), Sudáfrica (menos 0,8%), Turquía (menos 0,6%). %) e India (menos 0,3%).

La OMC anunció después de la reunión del G20 que el crecimiento del comercio mundial se desaceleraría aún más.

El crecimiento de las exportaciones de China se ha desacelerado y la actividad económica medida por el llamado índice de gerentes de compras (PMI) se ha detenido (es decir, el PMI en noviembre fue de 50).

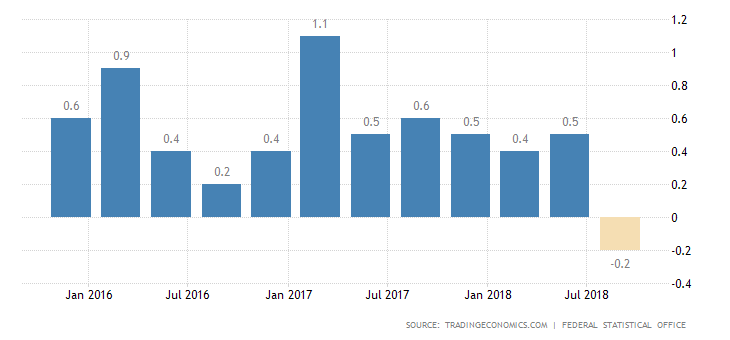

En todas partes, los PMI están cayendo y Alemania, una nación comercial industrial clave y el principal exportador europeo a China, sufrió una caída en el PIB real en el tercer trimestre de 2018. De hecho, el crecimiento del PIB real durante el tercer trimestre de 2017 se desplomó a solo el 1%.

En Italia, otra economía del G7, donde las exportaciones también son muy importantes, la situación es aún más sombría. El PIB real cayó en el tercer trimestre y el crecimiento respecto al mismo trimestre del año pasado se redujo a solo 0.7%

En contraste, la economía de EE. UU. se expandió un 0,6% en el tercer trimestre y el crecimiento interanual del PIB real fue del 3%, pero el crecimiento del tercer trimestre se desaceleró con respecto al segundo trimestre y es probable que el cuarto trimestre muestre una mayor desaceleración.

Por lo tanto, dado que el crecimiento del PIB real mundial se desacelerará a partir de 2019 y el comercio mundial ya no se expandirá en absoluto, se intensificará la rivalidad entre las economías capitalistas competidoras y entre Estados Unidos y China.

Y el comercio no es la única preocupación para la economía capitalista mundial. El mes pasado, el FMI expresó su preocupación por los riesgos de una “deuda excesiva”, especialmente en el sector corporativo a nivel mundial. Y justo antes de la reunión del G20, el presidente de la Fed de los EE. UU., Jay Powell, en su discurso ante el Economic Club de Nueva York, pareció sugerir que podría no subir la tasa de interés de la política de la Fed tanto como él y el mercado esperaban en 2019. ¿Qué? ¿Preocupado, dado que el crecimiento del PIB real de los EE. UU. se está deslizando a un ritmo del 3% anual (los datos del último trimestre del 2018) y las ganancias corporativas aumentaron un 20% después de impuestos (gracias a los recortes de impuestos corporativos de Trump)? La respuesta parece estar en el nuevo Informe de Estabilidad Financiera de la Fed.

El informe cita cuatro indicadores para monitorear una crisis financiera y concluye que el riesgo actual es solo “moderado”. Pero el informe de la Fed señaló que “la deuda de las empresas es históricamente alta y que la emisión de deuda de riesgo se ha recuperado recientemente” y que “los estándares de crédito para algunos préstamos comerciales parecen haberse deteriorado aún más”, mientras que “el apalancamiento de algunas empresas está cerca de su el nivel más alto observado en las últimas dos décadas “. Junto con ” Los desafíos fiscales del Brexit y de la zona del euro plantean riesgos para los mercados y las instituciones estadounidenses “ y ” los problemas en China y otras economías de mercados emergentes podrían extenderse a los Estados Unidos “. Parece que el riesgo de una nueva recesión no es “despreciable” sino “moderado”.

El riesgo de una quiebra de deuda corporativa también se reflejó en los Informes de Estabilidad Financiera del Banco de Inglaterra y el Banco Central Europeo, también publicados esta semana. El BCE lo expresó de esta manera: “Un gran stock de deuda heredada continúa afectando al sector corporativo no financiero de la zona del euro. En conjunto, el endeudamiento de las NFC de la zona del euro sigue siendo alto, tanto en términos históricos como internacionales. La tendencia a la baja observada desde principios de 2016 parece haber llegado a su fin, con una relación consolidada deuda / PIB de NFC que se estabilizó en 82% para el agregado de la zona del euro, un nivel que aún está por encima de los umbrales asociados con un sobreendeudamiento de deuda ”.

Pero las cosas están bien porque 1) “los activos de deuda a total y los coeficientes de deuda a capital para las NFC de la zona del euro apuntan a una evolución más favorable, sin embargo, se han acercado o incluso han caído por debajo de los niveles observados al inicio de la UEM, dados los precios más altos de las acciones y el efecto del denominador positivo relacionado ”; mientras que 2) los costos del servicio de la deuda siguen siendo muy bajos. En otras palabras, mientras las tasas de interés no suban demasiado, los mercados de valores se mantengan altos y las ganancias corporativas continúen subiendo, entonces no habrá crisis. Sin embargo, “un deterioro repentino en las perspectivas de crecimiento económico o un shock de costos podría, sin embargo, socavar la rentabilidad de las empresas, mientras que el aumento del proteccionismo comercial puede obstaculizar la capacidad de generación de ganancias de las empresas orientadas a la exportación” . Exactamente.

Era la misma historia en el Banco de Inglaterra FSR. La deuda corporativa en relación con las ganancias vuelve a los niveles previos a la caída global de 2008, en sectores no inmobiliarios (no CRE). El BoE concluyó que “Un mayor apalancamiento corporativo podría amplificar las desaceleraciones económicas”.

El enorme aumento de la deuda corporativa en las llamadas economías emergentes está bien documentado. Y en muchas publicaciones anteriores, he demostrado que esta deuda crea condiciones para una fuerte desaceleración de la inversión y el crecimiento en las economías emergentes cuando el dólar se fortalece o la Reserva Federal aumenta su tasa de interés (Turquía, Argentina).

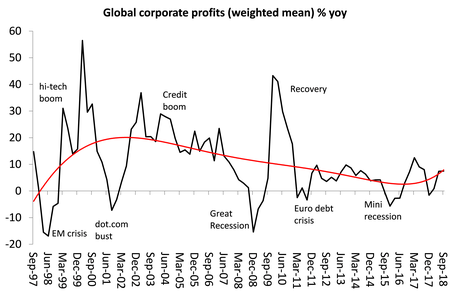

La base subyacente para el crecimiento económico en las economías capitalistas es la rentabilidad del capital. Utilizando la base de datos de la UE AMECO, podemos medir el rendimiento neto del capital social (NRC) para muchas economías. El promedio ponderado de G7 NRC alcanzó su punto máximo en 2005, mucho antes de la Gran Recesión. La tasa de ganancia del G7 solo regresó al nivel de 2007 diez años después en 2017, y solo debido a la mejora de la rentabilidad en los Estados Unidos y Japón. Las otras cinco economías aún tienen tasas de ganancia más bajas.

De hecho, ha sido una larga depresión en el crecimiento de los beneficios globales desde la Gran Recesión. Entre 1997 y 2007, el crecimiento de las ganancias globales promedió el 15% interanual. Desde 2008, ha promediado solo el 6.3% y desde 2011, solo el 4% anual.

Después de la Gran Recesión en 2008-9, las ganancias globales se recuperaron bruscamente antes de caer en la crisis de la deuda del euro de 2011-2. Otra modesta recuperación tuvo lugar hasta que los precios del petróleo y los beneficios de la energía colapsaron en 2015. Luego, los precios de la energía se recuperaron junto con la inversión en energía.

Mientras las ganancias globales sigan aumentando, no surgirá una nueva caída en la inversión y producción global. Pero en los últimos meses, los precios del petróleo se han desplomado nuevamente y con el comercio en crisis, las perspectivas de crecimiento de las ganancias en 2019 están disminuyendo rápidamente.

A.V./México Mejor Sin TLCs

Cd de México 3 de diciembre de 2018